آليات تركّز الثروة عبر القطاع المالي في مصر

إعادة التوزيع المعكوسة

ملخَّص تنفيذي

لم ينتج عن «ثورة يناير 2011» عملية إعادة توزيع للدخل وللثروة من أعلى إلى أسفل كما كانت تتطلّع قطاعات واسعة من المشاركين في هذا الحراك الثوري، بل شهد العقد الأخير حالة واسعة من الإفقار للطبقات الوسطى والدنيا تحت ضغوط أزمات متتابعة من كوفيد إلى التضخّم العالمي ثم حرب غزة.

لكن وسط الاضطراب الاقتصادي المتصاعد الذي عانت منه البلاد، ثمّة عملية لإعادة توزيع للدخل والثروة تسير في الاتجاه المعاكس، أي من أسفل إلى أعلى، وقد تحقّقت من خلال استثمارات القطاع المالي في الدين العام، وهذا ما تركّز عليه هذه الدراسة.

يمثل الدين العام المساحة التي تقوم من خلالها الدولة بدور الوسيط في اقتطاع فائض القيمة1 من الطبقات العاملة في صورة ضرائب وإيرادات، وإعادة إرسالها إلى الدائنين في صورة فوائد. وبينما تصل حصة الأجانب من سوق كبير للدين العام في مصر مثل سوق أذون الخزانة لنحو النصف، بات يتمتع هؤلاء المستثمرين بقدرة كبيرة على استنزاف فائض القيمة الذي تنتجه قطاعات واسعة من الطبقات العاملة.

لا يبتعد العالمان كثيراً من بعضهما البعض، أي عالم الطبقات الوسطى والدنيا، وكذلك القطاع الإنتاجي المحلي والمستثمرين الأجانب الماليين، بل يلتقيان في بنود الموازنة العامة التي باتت توجّه النسبة الأكبر من مصروفاتها للإنفاق على فوائد الدين العام، وهذه المصروفات يتم تغطيتها عبر جمع الضرائب أو التقشف أو الخصخصة. فقد شهد العقد الأخير تراجع أهمية بندي الأجور والدعم في مقابل صعود بند فوائد خدمة الدين، على عكس الوضع في ثمانينيات القرن الماضي.

ويؤدّي صندوق النقد الدولي دوراً رئيساً في تمكين المستثمرين الأجانب من تأدية هذا الدور في الاقتصاد المحلي، عبر مدافعته القوية عن حرية حركة رؤوس الأموال في سوق الدين. وبينما يروِّج الصندوق لهذه السياسة بدعوى أنها تضمن استقراراً أكبر، لا يبدو أننا على أعتاب هذا الاستقرار بالنظر إلى الارتفاع القوي في نسبة استثمارات الأجانب في الديون مقابل احتياطات البلاد من النقد الأجنبي.

1. مقدّمة

مثَّل الحراك الشعبي الواسع في «ثورة 25 يناير» في مصر ذروة طموح الطبقات المتوسطة والكادحة نحو تحسين مستوياتها المعيشية وتجاوز معاناتها مع سوء مستوى الخدمات العامة، مثل التعليم والصحة، أو ضمان الحدّ الأدنى الكافي للمعيشة.

لكن، شهدت السنوات التالية للثورة اضطرابات سياسية واسعة، أدت إلى تباطؤ النمو الاقتصادي وتدهور احتياطي النقد الأجنبي ما حال دون قدرة الحكومات آنذاك على الاستجابة إلى المطالب الشعبية، على الرغم من اتساع نطاق المساءلة والمحاسبة الشعبية في ظل أجواء الانفتاح السياسي في خلال هذه الفترة.

أسهم مزيج الاضطراب السياسي والاقتصادي في تعطيل النشاط الرأسمالي في مصر على الكثير من المستويات، على سبيل المثال قام الكثير من عملاء شركات التطوير العقاري الفاخرة بإلغاء حجوزاتهم بسبب تعرض مسؤولي هذه الشركات للمساءلة القضائية، وتباطأت شركات استخراج المواد البترولية في نشاطها بسبب عدم قدرة وزارة البترول على سداد مستحقات هذه الشركات عن المواد النفطية التي تشتريها من حصتهم الاستخراجية.

استطاعت البلاد أن تتجاوز حالة الاضطراب السياسي بعد أحداث 30 تموز/يونيو 2013، ولجأت الحكومات التالية حتى يومنا إلى مؤسسات التمويل الدولية لمساندة موازينها الخارجية المتدهورة واستعادة زخم النمو الاقتصادي.

على الرغم من دخول مصر في برامج متتالية مع صندوق النقد الدولي في خلال العقد الأخير (2015-2025)، شهدت أزمات غير مسبوقة من هشاشة سعر صرف الجنيه أمام الدولار، وتفاقم معدلات التضخم وارتفاع نسبة الدين الخارجي في مواجهة إيرادات البلاد من النقد الأجنبي، ما جعل هذا العقد بمثابة امتداد لسنوات الأزمات التالية لثورة يناير، وليس مرحلة جديدة للتحوّل نحو استقرار أو ازدهار اقتصادي كما كانت تتطلع النخب السياسية بعد 30 تموز/يونيو، وتزايدت الضغوط المعيشية على الطبقات الأدنى لدرجة جعلت شعارات الثورة عن العدالة الاجتماعية تبدو حلماً غير قابل للتحقق.

لاشك أن الطبقات العاملة كانت هي الخاسر الأكبر من أزمات العقد الأخير، لكن أصيبت قطاعات من الرأسمالية المصرية أيضاً بضرر بالغ، في المقابل كانت قطاعات أخرى من الرأسماليتين المحلية والدولية تمتلك القدرة على الحفاظ على هوامش ربحيتها في خلال هذه الأزمات أو ربما تحقّق أرباحاً كبيرة من وراءها.

تجعل الأرباح المحقّقة من أزمات العقد الأخيرة من هذه الأزمات بمثابة مساحة أمام قطاعات من الرأسمالية لاستغلال الطبقات العاملة. ودراسة هذا النمط من تراكم الثورة في اقتصاد ما بعد «ثورة يناير» هو ما تستهدفه هذه الورقة البحثية بقدر من التحليل.

2. أزمات العقد الأخير وانعكاسها على الرأسمالية

قبل التطرق إلى أنماط تراكم الثروة بعد «ثورة يناير»، علينا أن نمرّ سريعاً على طبيعة الأزمات التي شهدها الاقتصاد في خلال العقد الأخير، وكانت بمثابة مجال لإفقار قطاعات وصعود قطاعات أخرى.

استطاع النمو الاقتصادي أن يستعيد شيئاً من زخمه منذ العام 2014، وتجاوز معدل نمو السكان، لكن في المقابل ظل عجز الميزان الجاري2 مرتفعاً وأخذ يتفاقم تدريجياً. نبع هذا العجز من أزمات دولية في خلال هذا العقد أثّرت سلباً على إيرادات النقد الأجنبي، من تباطؤ الاقتصاد العالمي في خلال وباء كوفيد إلى التضخّم العالمي بعد حرب روسيا وأوكرانيا، وأخيراً تأثير الحرب على غزة على إيرادات قناة السويس. لكن تزايدت ضغوط النقد الأجنبي أيضاً من عوامل محلية تتعلّق بارتفاع خدمة الدين الخارجي، التي نبعت من صعود تكاليف الديون عالمياً وتوسّع الدولة في أعمال البنية الأساسية.

ساهمت الضغوط على الموازين الخارجية في إضعاف احتياطي النقد الأجنبي، وتسبّب الأخير بدوره في تآكل الثقة في العملة المحلية ما أدخلها في دورات من هبوط القدرة الشرائية للمستهلكين وارتفاع التضخّم إلى مستويات غير مسبوقة.

كان للسياق الاقتصادي في خلال العقد الأخير آثار متباينة على الرأسمالية المصرية، نستطيع أن نقرأها من نتائج أعمال 4 من الشركات المقيدة في البورصة المصرية، وتعد ضمن أكبر الشركات من حيث رأس المال السوقي، كما يمثل مساهموها أسماء بارزة في مجتمع الأعمال من قبل «ثورة يناير»، وبالتالي يمكن من النظر في أحوالهم قراءة تحولات الرأسمالية المصرية بعد الثورة.

بداية مع القطاع العقاري، الذي نقرأ أحواله من خلال نتائج أعمال مجموعة «طلعت مصطفى»، التي كان مؤسّسها من أبرز الأسماء في أمانة سياسات الحزب الوطني، الذي أسقطته «ثورة يناير».

خرج مؤسِّس المجموعة، هشام طلعت مصطفى، من السجن في العام 2017، بعد أن حصل على عفو رئاسي في قضية جنائية كان مداناً فيها. وتواكب خروجه مع نمو قوي للنشاط العقاري، الذي جاء مدفوعاً بعوامل عدّج، منها انتهاء محاكمات رجال الأعمال في القضايا المرتبطة بنظام مبارك، إلى جانب تضييق الدولة على تراخيص البناء في المدن والأحياء القديمة.

لكن الدفعة الأقوى لهذا القطاع جاءت من توجّهات الدولة في هذه الفترة نحو تخصيص مساحات هائلة من الأراضي لبناء مجتمعات جديدة، أضخمها حجماً كانت العاصمة الإدارية الجديدة شرق القاهرة. وقد شارك هشام مصطفى الدولة في أحد المشروعات الكبرى بإنشاء مدينة نور التي تقع بالقرب من العاصمة الجديدة.

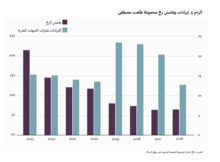

وكما يظهر من الشكل التالي، فقد حافظت مجموعة «طلعت مصطفى» على هوامش ربح مرتفعة في خلال العقد الأخير، مدفوعة بمبيعات ذات حجم هائل، وساعد المجموعة على تحقيق هذه المبيعات أنظمة التقسيط طويلة المدى، التي ساعدتها على رفع أسعار الوحدات بما يتماشى مع معدّلات التضخم، وفي الوقت نفسه جعلها متاحة لقطاعات من الطبقة الوسطى، تحديداً شرائح الدخل العليا القادرة على الادخار بقيم كبيرة، وكانت تجد في مثل هذه الوحدات فرصة آمنة للحفاظ على القيمة الحقيقية لوحداتها في ظل بيئة استثمار مضطربة بسبب التضخم المرتفع.

في المقابل يبدو القطاع الصناعي أكثر تضرراً من أزمات العقد الأخير، بسبب اعتماده الكبير على استيراد مدخلات الإنتاج من الخارج، إذ كان إما عاجزاً عن تدبير النقد الأجنبي لهذه الواردات أو مضطراً لرفع أسعار المنتج النهائي بوتيرة سريعة بسبب ارتفاع تكاليف المدخلات كانعكاس لارتفاع سعر صرف الدولار أمام الجنيه.

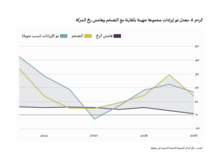

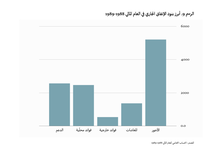

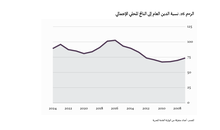

وكما يتضح من الشكل التالي، استطاعت «جهينة» أن تحقّق نمواً في مبيعاتها يتجاوز معدّلات التضخّم المرتفعة في خلال العقد الماضي، ما جاء عن طريق مزيج من رفع أسعار المنتجات بمعدلات مرتفعة والمراهنة على استمرار المستهلكين في الشراء بالمعدلات نفسها، بالنظر إلى طبيعة منتجات الشركة كسلع أساسية صعب الاستغناء عنها، لكن حجم ما يتم اقتطاعه من هذه المبيعات، ويتجلّى في مؤشر هامش الربح3، يبدو محدوداً، وقد ساهم في ذلك ارتفاع تكاليف الإنتاج بسبب الضغوط التضخمية في هذه الفترة.

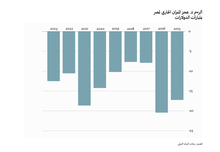

أما شركة «حديد عز» فهي نموذج لأكثر قطاعات الرأسمالية المحلية تضرّراً من أزمات هذا العقد. فالشركة محملة بقروض دولارية ضخمة بسبب حاجتها للإنفاق على توسّعات استثمارية، ومع انخفاض قيمة الجنيه كانت قيمة هذه القروض تتضخّم ما جعلها تجني خسائر كبيرة في خلال العقد الأخير، لكنها سعت لتعويض ذلك عبر التوسّع في التصدير.

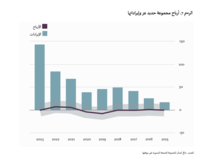

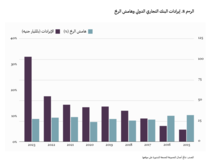

في مقابل القطاعات الإنتاجية السابقة، يبدو القطاع المالي الأكثر قدرة ليس على الربح فحسب، ولكن الاستفادة من الأزمة ذاتها، ويظهر ذلك بوضوح في نتائج أعمال البنك التجاري الدولي، الذي استطاع أن ينمي إيراداته بقوة وأن يقتطع منها هامش ربح كبير في خلال سنوات عانى فيها القطاع الخاص غير النفطي من ضغوط تدبير العملة الصعبة وانعكست هذه الضغوط في انكماش مؤشر «ستاندرد أند بورز» لمديري مشتريات القطاع الخاص4 لأكثر من 3 سنوات.

يعزى هذا الربح القوي، جزئياً، إلى الاستثمارات الكثيفة للبنك في الدين العام، إذ عمدت وزارة المالية في هذه الفترة على رفع العائد على الأدوات المالية للدين العام5 بقوة، استجابة لبيئة التشديد النقدي التي كان يدفع بها صندوق النقد الدولي، وشارك البنوك المحلية الكثير من المؤسسات الأجنبية في جني الأرباح من هذه الديون.

كان الدين العام إذن هو المساحة الأساسية لمراكمة الثروة في خلال العقد الأخير، ولذلك سنتناوله بقدر أكبر من التحليل في النصف الثاني من الورقة.

3. الديون وفائض القيمة: خلفية نظرية

«إن الحصّة التي تؤول إلى الدائن الأصلي من الضرائب السنوية تمثل بالنسبة إليه فائدة عن رأس ماله تماماً مثل الحصة التي تؤول إلى المرابي من ثروة المدين المبذر، على الرغم من أن مبلغ القرض لم يُنفق في الحالتين كرأسمال». - كارل ماركس

في كتابه الأشهر، رأس المال، قدّم كارل ماركس الديون باعتبارها القناة التي يحصل من خلالها المقرض على حصيلة جهد العاملين، إذ يقوم رأس المال الإنتاجي بعملية الاستغلال المعروفة للعاملين، ويموّل المنتجون مشروعاتهم بقروض من البنوك، وعندما يجمعون حصيلة القيمة التي أنتجها العامل يرسلون نسبة منها إلى الدائنين في صورة فوائد.

لكن ماذا لو كانت الدولة هي المقترض؟ في هذه الحالة تقوم الدولة بدور المستثمر عن طريق بناء مشروعات البنية الأساسية أو الإنفاق على الخدمات العامة وغيرها من الأمور التي تهدف بالأساس إلى تسيير حركة الاقتصاد، وتحصل الدولة من الجميع على رسوم في مقابل الانتفاع بهذه الخدمات العامة وهي «الضرائب». تحمل هذه الضرائب نسبة من جهدنا وشقائنا لإنتاج القيمة، تدخر الدولة جزءاً منها وتخصّصه لسداد التزاماتها مع الدائنين، وهكذا يصل في النهاية ثمرة عملنا إلى يد الدائن.

وكلما ازدادت حاجة الدولة للاقتراض، ازدادت الضريبة التي تجمعها منا، أو بتعبير آخر صار للدائنين حصة أكبر في ثمار عملنا وجهدنا.

باختصار يتحوّل الدين العام إلى المساحة التي تقوم من خلالها الدولة بدور الوسيط في اقتطاع فائض القيمة من الطبقات العاملة في صورة ضرائب، وإعادة إرساله إلى الدائنين في صورة فوائد. ولا تقتصر أشكال استخلاص فائض القيمة على الضرائب، فمن الممكن أن يحدث أيضًا في صورة تقشف في الإنفاق العام هدفه تدبير الموارد لسداد الفوائد أو بيع الأصول العامة.

وإذا تحوّل مستثمرو الديون إلى أداة ضغط فاعلة على صناعة القرار، قد يدفعون الاقتصاد نحو حالة مستمرة من الاضطراب، ذلك لأن مساحة المصالح المشتركة بين أعمالهم والصالح العام تعد محدودة للغاية، ويلخّص هذه الحالة الاقتصادي باجيو بوسوني بوصفه إياهم بالمستثمرين الهامشيين.

على سبيل المثال يتضرّر المنتج المحلي من ارتفاع الفائدة لأنها تجعل وصوله إلى التمويل أصعب في ظل طول الدورة الإنتاجية وصعوبة تمرير الفائدة المرتفعة لسعر المستهلك في بعض الحالات، كذلك لا يحبّذ أن تقوم السلطات النقدية بخفض قيمة العملة المحلية لأن غالبية إيراداته مقوّمة بهذه العملة، في المقابل لا يتضرّر المستثمرون الماليون من ارتفاع الفائدة في كل الحالات، ويستفيد المستثمر المالي الأجنبي من انخفاض قيمة العملة لأنه يخفّض قيمة الأصول المحلية في مواجهة أمواله المقوّمة بالنقد الأجنبي.

الدور «الهامشي» للمستثمرين الماليين، ليس هامشياً بمعنى أنه غير مؤثر ولكن بمعنى أنه لا يرتبط بمصالح مشتركة مع الاقتصاد، بات هؤلاء الهامشيون (وخصوصاً من يستثمرون بعملات الدول المتقدمة) يتمتعون بقدرة كبيرة على الضغط على الحكومات لرفع الفائدة على الديون التي تصدرها، في ظل نظام مالي عالمي ينحاز لمصالحهم بشكل متزايد، ما زاد بحدّة من فائض القيمة المستخلص لصالحهم.

بالنظر إلى حالة الدين العام المصري، نجد أنه مرّ بتحوّلات هامّة منذ عقد تسعينيات القرن الماضي، فقد مثّلت سياسات الإصلاح والتكيّف الهيكلي التي فرضتها مؤسّسات التمويل الدولية محوراً هاماً نحو التحوّل إلى تدويل هذا الدين6، وبالتدريج أصبحت شريحة المستثمرين الأجانب في سوق الديون المصرية بمثابة محرّك لكل تطوّرات الاقتصاد وليس لسوق الدين فقط.

ستتعرّض الفقرات التالية لطريقة استثمار الدين العام قبل الدخول في العولمة المالية، ثم عملية تدويل الدين العام في مصر منذ تسعينيات القرن الماضي.

التطور التاريخي للدين العام في مصر

حتى ثلاثينيات القرن الماضي، كان الدين العام في مصر هو بالأساس ميراث الدين الخارجي الذي خلفه الخديوي إسماعيل في خلال أزمة تعثّره الشهيرة في سبعينيات القرن التاسع عشر، لذلك رأى جيل التحرّر الوطني في الدين وجهاً من وجوه الإمبريالية، وكانت هناك رغبة واسعة في التخلّص منه، الأمر الذي دفع إلى إطلاق حملة في خلال ثلاثينيات القرن الماضي لاكتتاب شعبي في الدين العام واستبدال الدين الخارجي بدين محلي.

سمح تحوّل العملة المحلية من عملة سلعية مقوّمة بالذهب إلى عملة غير مقومة بالسلع (Fiat Money)7، الذي اكتمل في خلال أربعينيات القرن الماضي، إلى تحوّل الدين العام إلى عملية شكلية بحتة تشبه الحالة السوفياتية. فالدولة هي من يخلق النقود، لأن البنك المركزي تحت سيطرة الحكومة، ووزارة المالية هي المستدين الأكبر، والبنوك والبنك المركزي هم من يقرضون الدولة.

وساعد توسّع الدولة الكبير في النشاط الإنتاجي في خلال ستينيات القرن الماضي في ترسيخ تلك الحالة السوفياتية. ففي هذا النموذج لم يكن للنقود استخدام حقيقي في الاقتصاد، فالدولة تمتلك البنوك التي تقدّم القروض للحكومة، وهي من يشغّل العمّال ويمنح الرواتب، وبهذه الرواتب يشتري الموظّفون السلع والخدمات من فروع القطاع العام، وبالتالي تكون أسعار الفائدة والتضخم وتوزيع الموارد وجباية الضرائب تحت سيطرة الدولة، باستثناء المساحات غير الرسمية في الاقتصاد، ولا يوجد قيد على صناع القرار غير ندرة الموارد.

بل إنّ سيطرة التصوّرات الكينزية على الاقتصاد العالمي، من خلال مشروع بريتون وودز8 الذي بدأ بعد نهاية الحرب العالمية الثانية، ساعدت أيضاً دولاً نامية مثل مصر أن تجعل سعر صرف عملاتها في مواجهة العملات الأجنبية تحت السيطرة. فقد استهدف المشروع الكينزي فرض سياسة لتثبيت سعر الصرف، بحيث لا يتحرّك إلا في هامش 1%، وتأسّس صندوق النقد الدولي من أجل حماية هذه السياسة (Giovannini, 1993).

وعلى الرغم من انهيار بريتون وودز في سبعينيات القرن الماضي مع اتجاه الولايات المتّحدة والدول المتقدّمة لتعويم عملاتها، ظلت دول نامية مثل مصر لا تعترف بتقييمات العالم الخارجي لعملاتها لفترة طويلة، خوفاً من تأثير ذلك على التضخم.

تمارس الدولة استغلالها بطبيعة الحال للطبقات العاملة، ولكن يجمع بين مؤسّسات الدولة والطبقات العاملة مساحة من المصالح المشتركة تجعل نمط هذا الاستغلال لا يمثل عائقاً كبيراً أمام التنمية.

نستطيع أن نستشف ملامح تلك الحقبة في واحدة من آخر موازنات ما قبل سياسة الإصلاح والتكيف الهيكلي، أي موازنة 1988-1989.

من الملامح الظاهرة في هذه السنة، والمتكررة في خلال السنوات السابقة عليها، هو أن النسبة الأكبر من فوائد الدين العام كانت تذهب للدين المحلي وليس إلى الدين الخارجي، على الرغم من طفرات الاستدانة من الخارج في خلال هذا العقد بسبب ضغوط أزمة ارتفاع السعر العالمي للنفط، وبالتالي كانت عملية استخلاص فائض القيمة عن طريق الفائدة تذهب بالأساس إلى مؤسسات الدولة المالية وليس إلى المؤسسات الأجنبية، ويعاد تدويرها في الماكينة الكينزية/السوفياتية التي شرحناها في الفقرات السابقة.

ويظهر من خلال مقارنة حجم الإنفاق على الفائدة ببنود الإنفاق الأخرى أن هذا البند لم يكن ضخماً بالدرجة التي تستوجب ممارسات التقشف في الإنفاق الاجتماعي، فهو يساوي تقريباً الإنفاق على الدعم، ويشكّل نصف نفقات أجور العاملين لدى الدولة والمعاشات تقريباً.

يتناقض هذا الوضع مع الوضع الحالي، إذ توجد علاقة عكسية بين ارتفاع معدّل نمو الإنفاق على فوائد الدين العام ونمو الإنفاق على الأجور أو الدعم، وذلك على الرغم من أن الدين العام لا يزال محلياً بالأساس.

كلمة السر في تفسير هذه الظاهرة هو أن سوق الدين العام تم تدويله في خلال حقبة الإصلاح والتكيّف الهيكلي، وهو ما سوف نشرح تبعاته في الفقرات التالية.

تدويل الدين العام وتأثيره على مصر

تشير الكثير من المؤشرات إلى أن ثمة طفرة كبيرة في انفتاح أسواق الدين المحلي في البلدان النامية على المستثمرين الأجانب في خلال العقود الأخيرة (Sienaert,2012 & Dafe, et al, 2023 & World Bank, 2016) وهو ما يعزى لعوامل عدّة، منها حالات التعثر الكبيرة في الديون الخارجية لهذه البلدان في خلال ثمانينيات القرن العشرين، والتي شجّعت الكثير منها على تحويل جانب من مديونياتها إلى التزامات مقوّمة بالعملة المحلية تتحكّم في إصدارها وليس بالدولار.

كما دفع صندوق النقد الدولي، عبر الإصلاحات الهيكلية التي فرضها على العالم النامي في خلال تلك الفترة، نحو تدويل أسواق الدين المحلية، بمعنى جعل دخول المستثمرين الماليين الأجانب فيها أكثر سهولة، وذلك لأن الصندوق كان، ولا يزال، تحت سيطرة تصوّرات مدرسة النقديين، التي تروّج للدولة على أنها مستدين كبير يحاول أن يقلّل من قيمة ديونه عبر طباعة غير رشيدة للعملات، ومن ثم انتقد الصندوق بقوة فكرة تمويل البنك المركزي للدين العام (Reinsberg,et al,2020) ودعا إلى الاعتماد على المستثمرين الماليين ومنهم المؤسسات الدولية.

ومرّت مصر بتطوّرات مشابهة في خلال تسعينيات القرن الماضي، عبر السماح للأجانب بدخول سوق أذون الخزانة والسندات الصادرة عن وزارة المالية، والذي يعدّ سوق الدين الأكبر بالنظر إلى أن الدولة هي المستدين الأكبر في مصر.

بدت فكرة تدويل سوق الديون المحلية فرصة سانحة في نظر صنّاع القرار في مصر لجذب النقد الأجنبي، فالمستثمر الذي يدخل لشراء سند أو إذن خزانة بالجنيه يحوّل المبلغ المقابل بالدولار، ويترك هذه الحصيلة الدولارية تدور في القطاع المصرفي حتى تصل في النهاية إلى احتياطيات البنك المركزي من العملات الأجنبية، وقد شهدت الاحتياطيات المصرية بالفعل طفرة واضحة في خلال التسعينيات.

لكن عملياً، لم ينهِ استثمار الأجانب في ديون مقوّمة بالعملات المحلية مخاطر التعرّض لتقلبات الأسواق الخارجية، ذلك أن ما أن يضطر المستثمر الأجنبي إلى التخارج من سوق الديون المحلية، سيكون القطاع المصرفي ملزم بتحويل استثماراته مرة أخرى إلى الدولار أو أي عملة أخرى دولية، وفي حالات الخروج الجماعي الكبير تتآكل الأصول الأجنبية للبنوك، وإذا استمرّت الضغوط يقوم البنك المركزي بإقراض البنوك من احتياطياته فيتحوّل الأمر إلى أزمة اقتصادية، وهي الحالة التي تكرّرت في مصر في خلال أزمات الخروج الجماعي في 2011 و 2022.

كانت أول أزمة خروج جماعي للمستثمرين الأجانب من سوق الدين العام في مصر مدفوعة بالمخاوف السياسية من اضطرابات ما بعد «ثورة يناير»، وقد أدّت مباشرة إلى تآكل احتياطيات النقد الأجنبي ودخول الاقتصاد في حالة من الجمود حتى تدخل صندوق النقد بحزمة مالية كبيرة في العام 2016، وساعد اتفاق الصندوق على استعادة ثقة الأجانب ودخولهم بوتيرة أكبر في سوق الديون المحلية.

وكانت الأزمة الثانية في العام 2022 وقد جاءت مدفوعة بالارتفاع المفاجئ والسريع في الفائدة الأميركية، التي شجّعت على تخارج جماعي للمستثمرين الأجانب في أسواق ديون البلدان النامية، بحثاً عن عائد أميركي وإن كان أقل كنسبة مئوية لكنه أكثر أماناً من مخاطر الدول النامية.

وساهمت الأزمة الأخيرة في تآكل الأصول الأجنبية للبنوك في مصر ما أعاقها عن القيام بدورها الطبيعي في تمويل الواردات أو توفير النقد الأجنبي لأعمال القطاع الخاص، الأمر الذي شجّع بقوة على نشأة سوق موازية للصرف الأجنبي أدّت إلى المضاربة على انخفاض الجنيه، واضطر البنك المركزي للاعتراف بسعر السوق الموازية 3 مرات في شباط/فبراير 2022 وكانون الثاني/يناير 2023 وآذار/مارس 2024، ما ساهم في ارتفاع سعر صرف الدولار بأكثر من 400% في خلال هذه الفترة.

أمام الاحتياج القوي للنقد الأجنبي، أصبح لدى الحكومة في مصر اهتمام قوي بالحفاظ على وجود الأجانب في سوق الديون المحلية، وساعد ذلك المؤسّسات المالية الأجنبية وغير الأجنبية على أن يكون لها سلطة قوية في إقناع الحكومة برفع الفائدة على دينها العام، ما حوّل هذه السوق لواحدة من أهم مساحات استخلاص فائض القيمة في الاقتصاد المصري.

استدامة الدين: مساحة استخلاص فائض القيمة

لكي نتطرّق إلى ديناميات استخلاص فائض القيمة عبر سوق الدين العام، من المهم أن نتعرّض سريعاً لأدبيات استدامة الدين العام، التي تتناول كيفية تجنّب مخاطر التعثر في هذه الديون.

القاعدة الأساسية في هذه الأدبيات هي أن الدين يصبح مستداماً، أي بعيد من مخاطر التعثر، ذلك إذا كانت القيمة المستقبلية للفائض الأولي للموازنة في خلال أجل معين تتماشى مع قيمة الدين الحالية، وبالتالي كلّما ارتفعت قيمة الديون كلّما برزت حاجة لزيادة قيمة الفائض الأولي لتجنب مخاطر التعثر (Alexander, et al, 2003).

يجسّد «الفائض الأولي»9 إذن تعبيراً كمّياً عن المساحة التي يتم من خلالها استخلاص فائض القيمة لصالح الدائنين، فهو حصيلة زيادة إيرادات الدولة، أي فرض الضرائب على المواطنين، أو ينتج عن الحدّ من مصروفات الدولة العامة، أي التقشّف في الإنفاق العام على المواطنين إيضاً (Ur Rahim, et al, 2023).

وإذا عجزت الدولة عن تعظيم الفائض الأولي يمكن أن تعوّض ذلك عبر بيع أصول عامة، أو السماح بارتفاع التضخّم للحدّ من القيمة الحقيقية للدين العام، وهذه كلها حلول ذات تأثيرات اجتماعية سلبية قد تتحوّل إلى أساليب أخرى لاستخلاص فائض القيمة أيضاً.

تركّز برامج صندوق النقد، على غرار أدبيات المالية العامة، على تحسين الفائض الأولي، بينما يتجنّب الحديث عن ضرورة تهذيب أسواق الدين العام وجعل هذه الديون أقل عرضة للمخاطر، وذلك لأنه يدافع بقوة عن حرية حركة رؤوس الأموال عالمياً، وبالتالي لن يدعو دولة ما لفرض قيود على دخول الأجانب إلى سوق ديونها، ولا إلى نظام عالمي جديد يحدّ من مخاطر تقلّب أسعار الفائدة في دول المركز وارتباط الدول الطرفية القوي بالدولار.

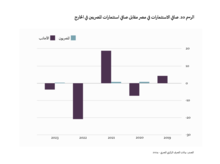

وبينما تمتلك المؤسّسات المالية بشكل عام قدرة كبيرة للضغط على الحكومة لرفع الفائدة، فإن المؤسسات الأجنبية على وجه الخصوص لديها قدرة أكبر من نظيرتها، لأن الأولى لديها بدائل أكثر للاستثمار في الدين العام من الثانية. نستطيع أن نستنتج ذلك عبر النظر إلى صافي استثمارات محفظة الأجانب في مصر في مقابل صافي استثمارات محفظة المؤسّسات المقيمة بمصر في الخارج.

كذلك بعض من هذه المؤسّسات، التابعة للدولة على وجه التحديد، مثل بنك الاستثمار القومي أو البنوك الكبرى المملوكة للدولة، الأهلي ومصر والقاهرة، قد يتلقون توجيهات غير معلنة من صناع القرار للحدّ من طلبات العائد على ديون الدولة.

ديناميات استخلاص الأجانب لفائض القيمة من سوق الديون المصرية

قبل تبنّي سياسات «الإصلاح والتكيّف الهيكلي» في تسعينيات القرن الماضي، تمتعت الدولة بقدرة كبيرة على توجيه الكثير من الأطراف الفاعلة في النظام الاقتصادي، ما كان يحد من سلطة هذه الأطراف في مواجهة سلطة الدولة.

العنصر الحاكم في الأمر كان تكلفة الديون المقدمة من البنوك. كانت الدولة تتحكم فيه من خلال إقرارها سقفاً لسعر الفائدة، وكان هذا السقف ضرورياً لكي تتمكّن المؤسسات الإنتاجية العامة على تحقيق الاستدامة، فالأخيرة كانت ملزمة أيضاً، بقوة الدولة، ببيع منتجاتها للجمهور بأسعار مخفضة وربما بأقل من التكلفة الفعلية.

كانت البنوك المملوكة للدولة تحت ضغط، لأن سقف الفائدة المفروض عليها يحد من قدرتها على تقديم فائدة على الودائع تتماشى مع معدلات التضخم السائدة، لكن في الوقت نفسه كان التضخم تحت سيطرة قوية بفضل الدعم الذي تمنحه الدولة للمؤسسات الإنتاجية، وقدرة الأخيرة على مد الجمهور بسلع منخفضة التكلفة. تنتهي هذه الدائرة إذن إلى تضخم محدود واحتياج أقل لدى الجمهور للنقد ودين عام قليل التكلفة.

جاءت الصدمات الأساسية التي تعرض لها هذا النموذج من الخارج، بدءاً من طفرات أسعار السلع الأساسية في السوق العالمية في خلال سبعينيات القرن الماضي، التي رفعت من تكلفة الدعم، أو الانخفاض القوي لأسعار النفط عالمياً، الذي حدّ من إيرادات صادرات الطاقة المصرية وتم تعويضه بمعدلات استدانة خارجية مرتفعة.

بمرور الوقت، بدا أن اقتصاد ما بعد بريتون وودز، كان يتعولم بالتدرّج، وعيوب نموذج التنمية المصري التي تتجسّد بالأساس في حصة الريع الكبيرة منه، صارت عائقاً كبيراً أمام استمرار النموذج الكينزي-السوفياتي الذي تم تبنّيه منذ الاستقلال، إذ أصبحت تقلّبات أسعار السلع العالمية حالة دائمة، وبالتالي صارت هناك حاجة ماسة للانفتاح على أسواق المال العالمية كمصدر جديد للريع يعالج عيوب التنمية.

كان أحد أبرز شروط برنامج الإصلاح والتكيف الهيكلي الذي صمّمه صندوق النقد الدولي هو رفع أسقف الفائدة المفروضة على البنوك الحكومية (Abdel-Khalek, 2001)، وبالتالي دخلت المؤسسات المالية المحلية في منافسة مع الأجانب على كسب أعلى عائد ممكن على الديون الحكومية المطروحة للبيع.

وعلى الرغم من استمرار ملكية الدولة لبنوك تجارية مهيمنة على غرار البنك الأهلي، إلا أن نصيب البنوك الحكومية من سوق الدين العام كان يتراجع في خلال الفترة التي كثفت فيها مصر من اقتراضها من صندوق النقد الدولي، ما زاد من محدودية أدوات الدولة في السيطرة على هذا السوق أمام قوة نفوذ المؤسسات الخاصة المحلية.

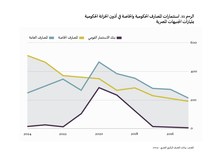

أما عن نصيب الأجانب، فقد كان شديد التذبذب بفضل قدرتهم الأكبر على الاختيار بين الأسواق العالمية، لكن في خلال طفرات ارتفاع أسعار العائد على الدين العام وانخفاض قيمة العملة المحلية (وهي إجراءات مدفوعة بالأساس بمطالبات الصندوق) كان لديهم حضور قوي، مثل حضورهم الطاغي في الوقت الراهن من خلال استحواذهم على نصف سوق أذون الخزانة تقريباً، وهي نسبة شديدة الارتفاع بالمقارنة مع الأسواق الناشئة.

يدافع صندوق النقد الدولي بقوة عن حرية حركة رؤوس الأموال، وينصح بمراكمة احتياطات من النقد الأجنبي، مع الحفاظ على مرونة سعر الصرف، كإجراء احترازي ضد موجات الخروج المفاجئ من أسواق الدين، لكن بالنظر إلى نسبة استثمارات الأجانب في سوق الأذون بمصر إلى الاحتياطي نجدها مرتفعة للغاية، حتى بعد التدفقات الاستثنائية من الاستثمارات الإماراتية في مصر في مدينة رأس الحكمة السياحية.

إن ارتفاع استثمارات الأجانب إلى احتياطي مصر يمنح هؤلاء المستثمرون مكانة هامة لدى صنّاع القرار، إذ يصبح خروجهم المفاجئ بمثابة تهديد صريح لاستقرار الاقتصاد بأكمله، وبالتالي من المنطقي أن نستنتج أن هذا التأثير القوي يجعل لهم سطوة كبيرة على صناعة القرار في مصر، وبالذات من حيث الاستجابة لمطالبهم برفع العائد على الديون.

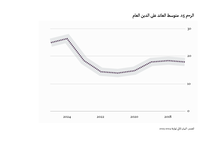

خصخصة الدين العام، كما بدت من الأشكال السابقة، كان لها انعكاسات مباشرة على الكثير من الأوجه، فمن ناحية شهد العقد الأخير الذي كثفت فيه مصر من اقتراضها من صندوق النقد الدولي، تراجع أهمية بندي الأجور والدعم في مقابل صعود بند فوائد خدمة الدين، على عكس الوضع في الثمانينيات.

من جهة أخرى، شهد متوسط العائد على الدين العام صعوداً قوياً، ما يعكس نسبياً التعرّض القوي للعولمة المالية في خلال السنوات الأخيرة ومن ثم الانتقال السريع إلى أثر ارتفاع الفائدة الأميركية إلى سوق الدين المحلي في مصر.

ساهمت زيادة عبء الدين في ارتفاع مجمل الدين العام، ومع تزايد مخاطر هذا الدين لجأت مصر إلى الأسلوب الكلاسيكي المتعلّق بزيادة الفائض الأولى أو التوسّع في بيع الأصول العامة للسيطرة على هذه المخاطر، وبينما كانت فرص زيادة الضرائب محدودة بالنظر إلى ضعف قدرة الدولة على تتبع الاقتصاد غير الرسمي، كما تعطّلت صفقات لبيع الأصول بسبب عدم استقرار سعر الصرف، تم التركيز على التقشف كوسيلة أساسية لتعظيم الفائض الأولي للموازنة، ومن ثم كان صعود هذا الفائض هو أفضل مؤشر للتعبير عن استخلاص فائض القيمة من المواطنين لصالح الدائنين.

4. الخاتمة

شهد العقد الأخير 2015-2025 موجة جديدة من اندماج الاقتصاد المصري في النظام المالي العالمي، بعد الموجة الأولى في خلال حقبة التثبيت والتكيّف الهيكلي في تسعينيات القرن الماضي، وفي خلال هاتين الحقبتين تمّ التوسّع بشدّة في تدويل الدين العام لمصر بهدف سدّ احتياجات الاقتصاد المحلي من النقد الأجنبي، وساعد هذا التوسّع في تحويل سوق الدين العام إلى واحدة من أبرز مساحات استخلاص فائض القيمة من المواطنين لصالح الدائنين.

ويظهر من مقارنة الموازنة العامة لمصر قبل الإصلاح الهيكلي، أي في ثمانينيات القرن الماضي، وبعد هاتين الموجتين، أي في خلال السنوات الأخيرة، كيف أصبحت السياسات العامة موجّهة بدرجة كبيرة لتيسير عملية استخلاص فائض القيمة، من خلال توجيه النسبة الأكبر من النفقات العامة لخدمة الديون أو العمل على تدبير الموارد عبر خصخصة الأصول العامة.

في المقابل، يبدو كل من الرأسمالية المحلية ذات الطابع الإنتاجي، أي غير المالية، والطبقات العاملة هم الأكثر تضرراً من هذا الوضع، فقد أدّى تدويل الدين العام في مصر إلى تعرّض مصر بقوة للتأثيرات الدولية للخروج المفاجئ للمستثمرين من سوق الدين العام، وساهمت تبعات ذلك من ارتفاع سعر صرف الدولار والتضخم القوي في الإضرار بالقطاعات الإنتاجية والهبوط بمستوى معيشة قطاعات كبيرة من المواطنين.

المراجع

Bossone, B. (2019). The portfolio theory of inflation and Policy (in)effectiveness. Economics, 13(1). https://doi.org/10.5018/economics-ejournal.ja.2019-33

Giovannini, A (1993).Bretton Woods and Its Precursors: Rules versus Discretion in the History of International Monetary Regimes,"NBER Chapters, in:A Retrospective on the Bretton Woods System: Lessons for International Monetary Reform.

Alexander,James,Callen,Tim,Terrones,Macro,Debrun,Xavier,Allard,Celine (2003).IMF. Research Dept, World Economic Outlook, September 2003: Public debt in emerging markets : Public debt in emerging markets. World Economic Outlook. https://doi.org/10.5089/9781589062863.081

Sienaert,Alex (2012),Foreign investments in local currency bonds:Considerations for emerging markets public debt managers,World Bank,Policy Research Working Paper 6248.

Dafe, Florence,Kaltenbrunner,Annina ,Kvangraven, Ingrid,Weigandi,Iván (2023),Local Currency Bond Markets in Africa: Resilience and Subordination,Development and Change 54(5): 1031–1064. DOI: 10.1111/dech.12797

Ur Rahim, Faiz ,Naqvi, Syed, Asma, Madiha (2023), Public Debt, Social Spending and Economic Growth: An Analysis for Developing Economies, Journal of Development and Social Sciences Vol.4, No.1, http://dx.doi.org/10.47205/jdss.2023(4-I)62

World Bank (2016), Development of local currency bond markets:overview of recent developments and Key themers, Staff note for the G20 IFAWG.

Reinsberg, Bernhard,Kern, Andreas,Rau-Göhring, Matthias (2020),The political economy of IMF conditionality and central bank independence, European Journal of Political Economy, https://doi.org/10.1016/j.ejpoleco.2020.101987

Abdel-Khalek, Gouda ( 2001), Stabilization and Adjustment in Egypt, Edward Elgar Publishing, number 2343.

- 1

فائض القيمة: إصطلاح مستوحى من الاقتصاد الكلاسيكي لكنه ارتبط بشكل أكبر بالأدبيات الماركسية، ويستخدم في قياس حجم استغلال رأس المال للعمّال، ويحسب عن طريق الفرق بين القيمة التي ينتجها العامل والأجر الذي يحصل عليه.

- 2

الميزان الجاري: هو جزء من ميزان المدفوعات ويعبّر عن حصيلة ما يجنيه الاقتصاد الحقيقي من علاقته بالعالم الخارجي من خلال أنشطة مثل التجارة أو تصدير الخدمات إلخ

- 3

هامش الربح: حاصل قسمة صافي ربح الشركة على الإيرادات مضروب في 100%، وتعبر هذه النسبة عن ما تستطيع الشركة أن تقتطعه من مبيعاتها السنوية بعد خصم نفقاتها المختلفة.

- 4

مؤشر ستاندرد أند بورز لمديري مشتريات القطاع الخاص: مؤشر يصدر بشكل دوري يعبّر عن استطلاع رأي في القطاع الخاص غير النفطي عن نشاط أعمال الشركات ومدى نموها أو تراجعها.

- 5

الأدوات المالية للدين العام: تشمل أنواع مختلفة من الأوراق المالية تعبّر عن الاستثمار المالي في ديون الدولة، مثل أذون الخزانة وهي ديون قصيرة الأجل، أو السندات وهي ديون طويلة الأجل

- 6

تدويل الدين العام: أي السماح لغير المقيمين بالاستثمار في الأدوات المالية للدين العام مثل الأذون والسندات الحكومية.

- 7

Fiat Money: اصطلاح شائع يستخدم للتعبير عن النقود التي نستخدمها في الوقت الراهن، بهدف تفرقتها عن النقود المقوّمة بالسلع والتي كانت سائدة حتى الحرب العالمية الأولى مثل النقود القابلة للاستبدال بالذهب في بريطانيا آنذاك.

- 8

بريتون وودز: الاتفاق المؤسّس لصندوق النقد والبنك الدوليين والذي ساهم في تشكيله الاقتصادي البريطاني جون مينارد كينز.

- 9

الفائض الأولي: هو الفرق بين إجمالي الإيرادات وإجمالي المصروفات بعد خصم نفقات فوائد الدين العام من العنصر الثاني.